Konkordato Dürüst Borçluyu Korur, Gerçeği Gizleyeni Değil...

Mustafa Zafer yazdı…

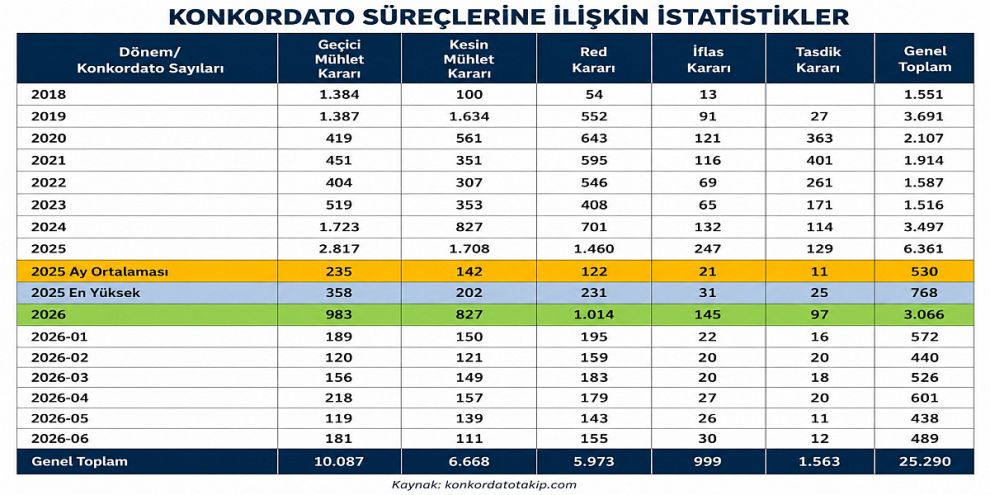

Son yıllarda konkordato başvurularındaki artış, ekonomik hayatın en önemli gündemlerinden biri hâline geldi. Artan finansman maliyetleri, yüksek enflasyon, nakit akışındaki bozulmalar ve ticari belirsizlikler nedeniyle birçok işletme konkordato yoluna başvuruyor. Ancak bu tablo beraberinde önemli bir soruyu da gündeme getiriyor:

Konkordato, gerçekten zor durumda olan dürüst borçluyu mu koruyor, yoksa kötü niyetli girişimlere de kapı aralayabiliyor mu?

Kanaatimce bu sorunun cevabı, konkordato hukukunun temelinde yer alan dürüstlük ilkesinde saklıdır.

Konkordato hiçbir zaman borçlardan kaçmanın veya alacaklılardan mal kaçırmanın hukuki aracı olarak tasarlanmamıştır. Tam tersine, geçici ödeme güçlüğüne düşmüş ancak ekonomik faaliyetini sürdürebilecek durumda bulunan dürüst borçlunun yeniden ayağa kalkmasını amaçlayan olağanüstü bir yeniden yapılandırma mekanizmasıdır.

Bu nedenle konkordato başvurusu yapan herkesin değil, yalnızca dürüst davranan borçluların bu korumadan yararlanması gerekir.

Türk Medeni Kanunu'nun 2. maddesi, herkesin haklarını kullanırken dürüstlük kurallarına uygun hareket etmek zorunda olduğunu açıkça düzenlemektedir. Bu ilke yalnızca medeni hukukta değil, ticaret ve icra-iflâs hukukunda da temel bir anayasa niteliğindedir. Konkordato da bu ilkenin en yoğun uygulandığı alanlardan biridir.

Ne var ki uygulamada bazı konkordato dosyalarında, mahkemeye sunulan mali tablolar ile işletmenin gerçek mali durumu arasında ciddi farklılıklar bulunduğu görülmektedir.

Gerçekte mevcut olmayan stokların kayıtlarda varmış gibi gösterilmesi...

Muhasebe kayıtlarında görünen kasa mevcudunun fiilen bulunmaması...

İyimser varsayımlarla hazırlanmış nakit akış projeksiyonları...

İlişkili şirket işlemleriyle şişirilmiş aktifler...

Bu tür tablolar yalnızca teknik muhasebe hatası olarak değerlendirilemez. Çünkü mahkeme geçici mühlet kararını büyük ölçüde borçlu tarafından sunulan mali verilere dayanarak vermektedir. Gerçeği yansıtmayan bilgiler üzerinden sağlanan konkordato koruması, dürüst borçluların hakkını zedelediği gibi alacaklıların da ciddi zarara uğramasına neden olabilir.

Aslında konkordato sürecindeki dürüstlük yükümlülüğü, mahkemeye başvuru günü başlamaz; daha doğru ifadeyle, başvurunun hazırlanma aşamasından itibaren vardır ve konkordatonun sona ermesine kadar devam eder.

Borçlu geçici mühlet aldıktan sonra şirket malvarlığını azaltmaya yönelik işlemler yapamaz, önemli taşınmazlarını mahkeme izni olmadan devredemez, alacaklıların tahsil kabiliyetini zayıflatacak tasarruflarda bulunamaz ve konkordato komiserinin talimatlarına aykırı hareket edemez.

Burada önemli olan yalnızca işlemin şekli değildir. İşlemin ekonomik sonucu ve alacaklılar üzerindeki etkisi de değerlendirilmelidir.

Nitekim Yargıtay da son yıllarda verdiği kararlarla bu yaklaşımı açık biçimde benimsemektedir. Yüksek Mahkeme, konkordatonun dürüst borçlular için öngörülmüş istisnai bir koruma olduğunu, alacaklılar arasında eşitsizlik yaratacak işlemler yapılmasının, fiktif alacak oluşturulmasının, gerçeğe aykırı mali veriler sunulmasının ve mal kaçırmaya yönelik tasarrufların konkordato kurumunun kötüye kullanılması anlamına geleceğini vurgulamaktadır.

Özellikle komiserin talimatlarına uyulmaması, mali verilerin gerçeği yansıtmaması ve konkordato projesinin uygulanabilir olmaması hâlinde konkordato talebinin reddedilmesi ve şartları varsa iflasa karar verilmesi gerektiği yönündeki kararlar, uygulamaya önemli bir yön vermektedir.

Bu yaklaşımın en önemli sonucu şudur:

Konkordatoda yalnızca belge sunulması yeterli değildir; sunulan belgelerin gerçeği yansıtması da zorunludur.

13 Mayıs 2026 tarihinde yürürlüğe giren Konkordato Talebine Eklenecek Belgeler Hakkında Yönetmelik değişikliği de bu anlayışı güçlendirmiştir. Artık konkordato başvurularında mali tabloların belirli finansal raporlama standartlarına uygun hazırlanması ve bağımsız denetim raporlarının "makul güvence" sağlayacak nitelikte olması öngörülmektedir.

Bu değişiklik, şekli belge denetiminden maddi doğruluk denetimine geçiş iradesinin önemli bir göstergesidir.

Ancak kanaatimce yalnızca bağımsız denetim raporuna güvenmek de yeterli olmayacaktır. Çünkü denetim raporları büyük ölçüde denetçiye sunulan bilgi ve belgelere dayanılarak hazırlanır. Eğer başlangıç verileri gerçeği yansıtmıyorsa, raporun varlığı tek başına dürüstlüğün kanıtı sayılamaz.

Bu nedenle konkordato komiserlerinin ve mahkemelerin özellikle stok kayıtlarını, banka mutabakatlarını, kasa mevcudunu, cari hesap hareketlerini ve işletmenin gerçek ticari faaliyet hacmini fiilen incelemesi büyük önem taşımaktadır.

Unutulmamalıdır ki konkordato, devletin borçluya sağladığı olağanüstü bir hukuki korumadır. Olağanüstü koruma ise ancak olağanüstü bir güven ilişkisi üzerine kurulabilir.

Eğer bu güven zedelenirse yalnızca alacaklılar değil, gerçekten ekonomik sıkıntı yaşayan dürüst işletmeler de zarar görür. Çünkü konkordato kurumuna duyulan güven azaldıkça, gerçekten korunması gereken işletmeler de kamuoyu nezdinde haksız biçimde şüpheyle karşılanmaya başlar.

Sonuç olarak konkordato hukukunda dürüstlük ilkesi yalnızca etik bir beklenti değildir; hukuki korumanın varlık şartıdır.

Mahkemeler, konkordato komiserleri, bağımsız denetçiler ve taraflar bu ilkeyi yalnızca şeklen değil, maddi anlamda da hayata geçirmek zorundadır.

Aksi hâlde konkordato, dürüst borçluyu yaşatan bir kurum olmaktan çıkar; kötü niyetli girişimlerin sığınağı hâline gelir. Hukukun amacı ise tam tersidir: Dürüst olanı korumak, hakkını kötüye kullananı değil.